12月24日,第一财经商业数据中心(CBNData)联合天猫美食X天猫茶馆发布了《2020天猫茶行业消费趋势报告》,基于2020年度天猫的茶产品销售数据对线上茶行业的现状进行总结。我们从40页的报告中找到10个洞察,值得所有茶行业从业者关注。

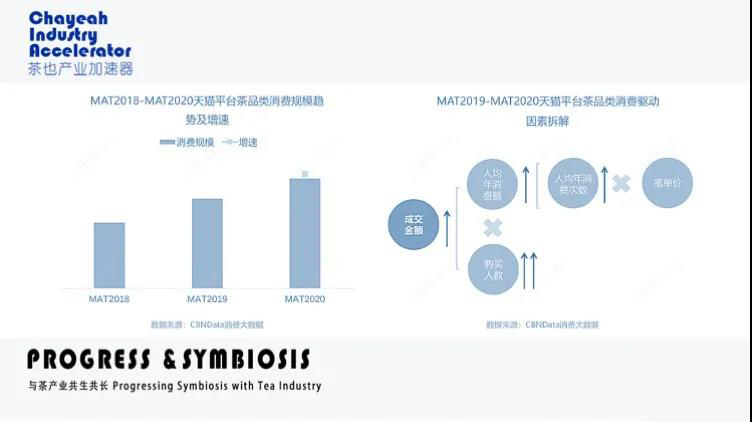

01、茶叶市场线上销售渠道发力明显,2年间增幅超过20%

线上不再是增量市场,反而变成了很多茶企的支柱。随着整体茶叶市场的发展,线上渠道的消费规模逐年快速提升;购买人数增长是主要的驱动因素。

在2018-2020两年间,天猫平台茶品类消费规模趋势及增幅超过20%。对消费驱动因素进行拆解可以发现,影响线上规模的几大因素:购买人数、人均年消费额、人均年消费次数均呈上升趋势。天猫旗舰店对于任何品牌来说都不只是单纯的销售渠道,也是重要的品牌阵地,成为消费者认识品牌、了解产品的重要窗口。

我们发现很多传统茶品牌的天猫店铺存在以下两种情况:1.成为线下标价的工具,没有进行实际的运营;2.从产品和运营策略上来看,与线下渠道完全割裂,从而造成运营成本的极大浪费。

在消费者的消费习惯已经形成趋势的当下,茶品牌需要用更全面的视野来对渠道和产品进行布局,才能保证不在过程中被迅速淘汰。你的品牌线上增速有跟上增长趋势吗?

02,国际茶品牌产品增速明显,其中立顿的线上表现亮眼

过去的两年,诸多海外知名茶品牌入驻天猫,其消费订单量的增速远超整体茶行业。英国、荷兰、中国香港位列进口茶品牌来源地的前三甲,其中立顿的消费件数位居第一。

提起立顿,不少茶行业从业者是又爱又恨。

立顿作为茶包的推广者,让喝茶便捷化、个性化,倡导想怎么喝,就怎么喝,立顿茶包的快速普及。全类别、标品化,但对于每个人,加奶、加糖、加柠檬,冲泡或煮茶都可以......立顿成为仅次于可口可乐和百事可乐的第三大饮料,也成为过去二十年间中国都市白领市场的热门饮品。

随着经济发展和消费升级,立顿所使用的CTC原料和味道浓烈的食品添加剂,也让不少消费者对立顿产生了低端袋泡茶的认知。

近年来,立顿的袋泡茶产品线早已根据中国市场进行了升级和定制化产品线打造,推出了冲泡奶茶和散装茶叶,甚至在今年上半年上线新品人参枸杞乌龙茶,切入养生代用茶品类。

“七万茶企比不上一家立顿”仿佛成为了一句行业梦魇。但是在袋泡茶的领域我们也看到了诸如茶里、Chabiubiu等本土品牌的强势崛起。

传统茶品牌中的大益、八马、正山堂、小罐茶也陆续推出更加年轻的产品线或子品牌。

线下茶饮品牌:喜茶、奈雪的茶、茶颜悦色也纷纷在今年上线天猫旗舰店,并推出袋泡茶产品。

不同赛道的茶企都在动作。新茶饮和中式茶,正在走向交汇的路口。

03、代用茶/花茶/水果茶占比首位,原叶茶中白茶品类增速迅猛

从细分茶品类来看,以花草茶/水果茶为代表的代用茶占据天猫茶产品消费规模首位;原叶茶中,白茶的消费热度在过去一年提升迅猛;白牡丹、信阳毛尖、寿眉成为今年新上榜的三个品类。

代用茶产品的主要消费市场区间为80元以下,占总市场份额近80%。其中,20-30元区间的消费增速下跌,消费人群锐减。50-80元成为消费规模的主要阵地。

从消费数据可以看出代用茶市场出现“消费升级”的趋势。随着国际品牌、新茶饮品牌和传统茶企在这一市场的不断入局,代用茶市场也会呈现出多元化的分布特点。

双十一白茶品类店铺销售No.1:晒白金旗舰店

白茶品类在2020年度的线上增长表现亮眼,150-500元区间的消费占比和增速迅猛,总体贡献接近50%的市场份额。其中300-500元价格段的消费规模占据首位,并且保持超过100%的增速提升。

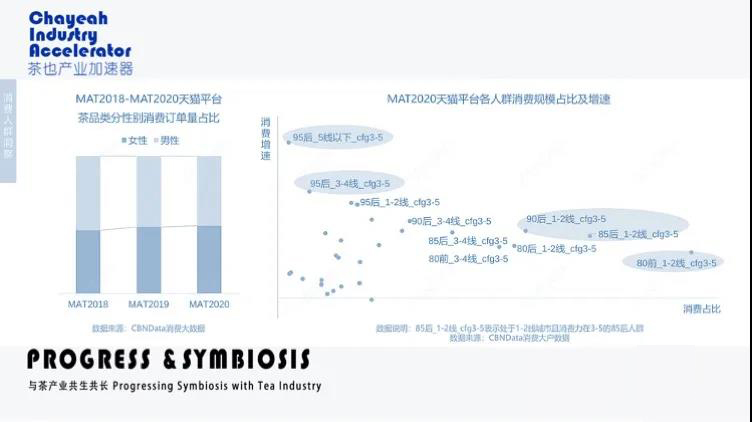

04、女性成新客增长源动力,95后消费者增长明显

与线下不同,女性的线上茶产品消费趋势明显,并且逐年提升。饮茶消费愈加年轻化,95后消费增速明显提升。从地域上来看,一二线高消费力人群依然是购买的主力。

在新客的数据中,女性新客占据近60%的市场份额;同时老客留存复购比重进一步提升,饮茶习惯逐渐成为日常。

95后人群对饮茶也表现出巨大的热情,在2020年的新客占比中增长明显。

从地域上来看,1-2线城市茶产品复购占据主导,下沉市场成为新客的主要来源。

小罐茶今年推出的新品小罐茶·C也表现出了对女性年轻市场的极大信心。在热剧《三十而已》走红后,小罐茶第一时间签约其中顾家的扮演者童谣为产品线代言人成为今年茶行业为数不多的整合营销案例。

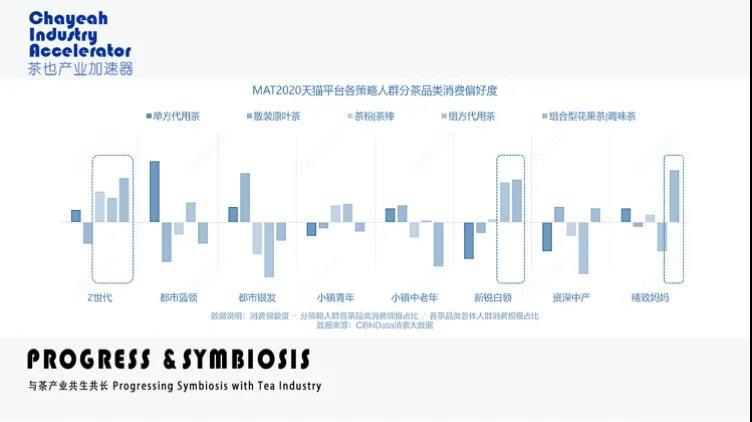

05、茶品类极大丰富,各自吸引细分消费人群

在过去的三年间,茶品类的产品数经历了爆炸式增长,无论是从产品形态、风味还是包装、定位都经历了多元化发展。

从散装原叶茶到各式调饮,产品形态层出不穷,组合代用茶、组合型花果茶为代表的新包装形式、新口感、新养生化的产品成功出圈,分别吸引不同人群的消费者。

其中,资深中产/都市银发/小镇中老年是原叶的主要消费群体。

Z世代、都市白领和精致妈妈更容易消费茶棒、茶粉等新型茶产品。

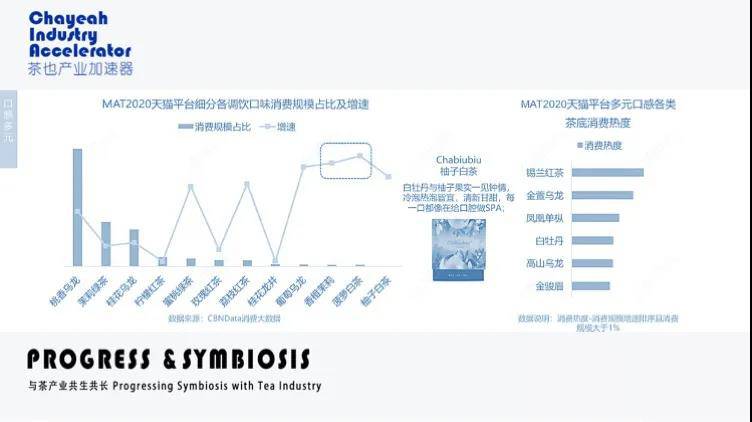

06、原叶茶拼配产品广受年轻人喜爱

年轻群体在茶产品的消费上倾向于追求多元化的风味组合,白茶成为了拼配茶产品的新玩家,消费热度增长迅猛;桃香乌龙毫无悬念地成为最受消费者喜爱的风味;此外,各种香气丰富、滋味浓醇的乌龙茶也成为拼配茶底的热门选择。

可以发现,近年来的风味茶产品对于茶底原料的重视程度逐渐上升。袋泡茶也从传统的CTC原料的1.0时代逐渐进入强调“原叶”品质和风味并重的2.0时代。

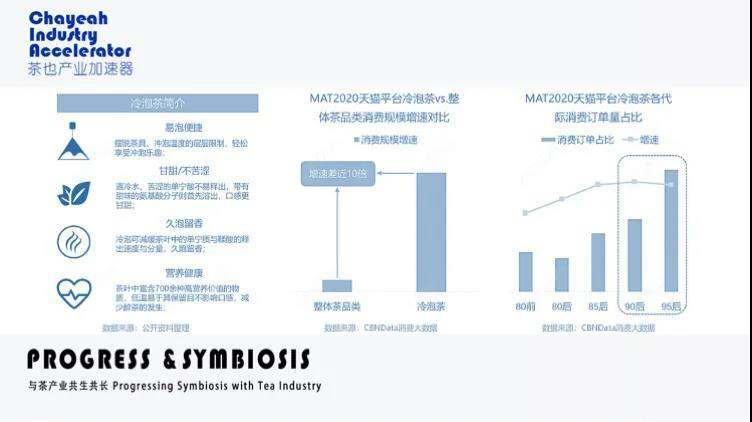

07、茶,不一定要热饮

从2020年的天猫消费数据来看,冷泡茶经历了爆发式的增长,其全年的消费规模增速对比整体茶品类提升了近10倍。

冷泡茶便携易泡、久泡不涩、口味清甜等特征使之在90后和95后消费群体中大受欢迎。

茶,不一定只能热饮。吉普号今年的新品冷泡小乌龙系列在夏季一经推出就广受欢迎。

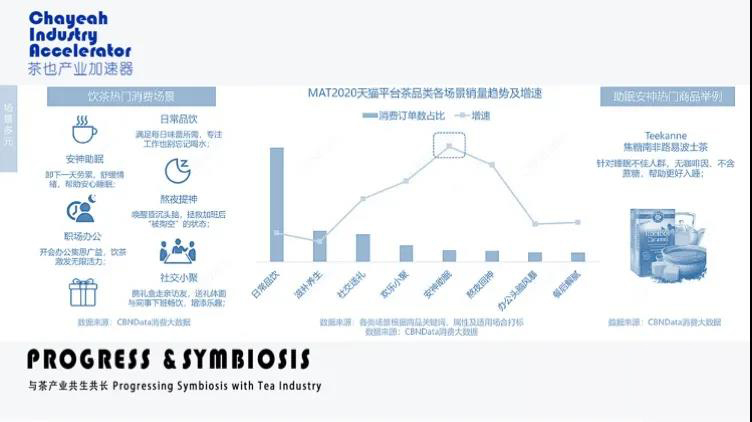

08、茶产品的消费场景多元化,已经成为日常消费习惯

喝茶等于复杂的流程和仪式这一刻板印象被新中式茶打破。年轻人将饮茶融入各式场景,并使之成为一种生活习惯。

传统茶品牌在构建消费场景时常常会陷入固有的范式,以茶道礼仪、商务礼赠作为主打场景。然而在线上产品营销时不妨尝试将产品与新的消费需求结合,或者为特定场景开发产品解决方案,可以极大地提升营销效率。

茶也案例保呗·故事茶

产品和消费场景的结合必须相辅相成,茶也团队今年为保销行业开发的保呗·故事茶,定位为保销行业的“敲门”工具,并围绕这一场景进行包装设计、原料定制和内容创作,最终实现月销40000+,成为特定行业的年度爆品。

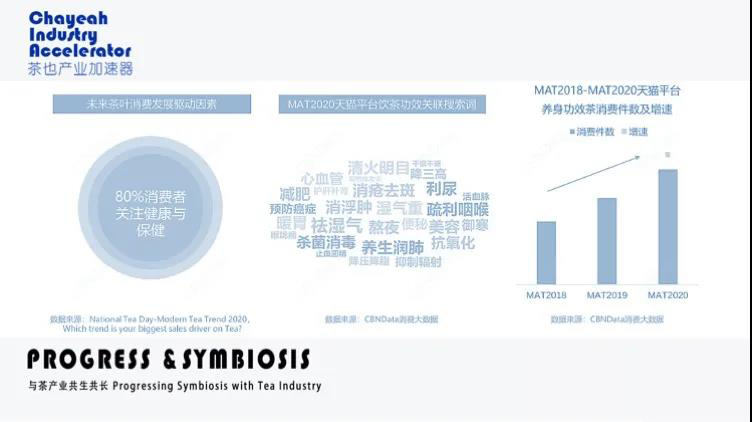

09、健康养生是茶品类消费者重要关注点

超过80%的消费者认为,健康和保健将成为未来茶产品发展的首要驱动因素,同时,线上养生功效类茶消费件数逐年持续上升。

养生代用茶中,红豆薏米芡实茶占据消费规模首位;菊花决明子茶消费热度提升明显。其中,雷允上的菊花决明子茶以“老字号+国潮风”的组合迅速成为爆品。

10、产品的精致化升级趋势

整体茶包装类型逐渐向独立小包转型;其中80后、90后和95后对独立小包装茶展现出较高的消费偏好度;可降解的植物纤维也受到热捧,逐渐替代传统的尼龙和无纺布茶包形态。

产品的升级打造不仅仅是包装,而是针对特定人群、场景和品牌策略而定制的整体解决方案。

文章来源于茶也产业加速器,作者茶也启示录

暂无评论